广发证券:长效机制加速推进,住房制度设计是关键

本轮政策调控的思路不再是简单地锚定短期房价变动,而更多的是通过熨平政策周期,短期调控常态化维持房价的中期稳定,为长效机制的加速落实创造窗口期,最终维持房地产长期稳定,达到“房住不炒”的效果。

长效机制实际上是一系列政策组合,其中我们认为最重要的是住房制度的顶层设计。通过分层次的供给结构,引导需求端在租、购两端转化,最终形成政府保障中低端需求、市场满足高端需求的住房制度是政策推进的方向。实际上,自98年房改以来,我国商品住房市场得到了充分的发展,但作为中低端保障环节的租赁市场却有所停滞,在15年之前,租赁政策存在较大缺失,好在,我们已经看到了政策端的积极变化,15年以来,从中央到地方,关于鼓励租赁市场发展的政策密集出台,政策处于加速推进的弥补阶段。

住房制度的落实需要完善的金融制度以及齐全的税收制度配合推进,尤其是租赁市场的扩大离不开金融制度的配套支撑,需要依靠金融工具盘活存量资产、释放流动性,引导更多的市场主体参与,而REITs作为连接资金与资产的载体,在为资金提供资产配置通道的同时也释放了资产的流动性,从这个角度看,租赁市场的发展壮大离不开REITs的支持,REITs的加速推进具备现实意义。

德国住房制度研究

德国住房市场以租赁为主导,约五成居民选择租房居住。1950年以来四部主要住房法律的顶层设计,促进了租赁市场供给端形成多元化供给主体,需求端实现“租购同权”,保障承租人权利;同时,税收制度的调节作用、“先存后贷”的储蓄制度保障了住房制度的落实,共同推动了德国房地产市场相对稳定。

法律建设:供给端扶持多元化供给主体,需求端保障租赁权益

两部《住房建设法》推动形成多主体供给体系,保障房源供给充足。二战之后,大量房屋被毁,德国住房供给严重不足,因此德国政府于1945年实施“住房统制经济”,投入大量财政兴建保障住房,并划定租金标准,禁止解除现有租赁合同。“住房统治经济”缓解了战后住房紧缺状况,然而由于政府战后财政紧缺,难以独自建设所有住房,为了充分调动市场各方力量参与住房建设,政府于1950年颁布第一部《住房建设法》。

在该部法律体系下,政府主要采取与营利性房企和大型厂矿企业合作的方式,通过提供无息或低息贷款以及减免土地税、所得税等优惠政策鼓励其建设保障性住房。多元化供给主体保障了住房数量的充足供给。

图:营利性建房企业与政府合作供给社会保障住房

随后,德国政府于1956年颁布第二部《住房建设法》,通过提供私人建房贷款、建房费用加速折旧抵税以及免征土地税等优惠,鼓励私人建设住房,进一步扩大了住房供给主体。

此外,值得一提的是,在两部《住房建设法》的推动下,非营利性互助组织—住房合作社成立,成为德国多元化供应主体中的重要一环。

住房合作社始于1862年的汉堡,起初是产业工人的住房自助形式,后来逐步发展成为社员提供租赁住房的互助组织。住房合作社采取的是会员制的组织形式,成员入社时需缴纳一次性会员费(社员通常在入社之初就已经确定了后期需要承租住房的面积大小,会费按照每平400欧元进行缴纳)。

合作社利用会员缴纳的会费以及政府提供的低息甚至免息贷款进行住房建设,在住房建设完工后按照社员入社的时间顺序,依次分配给社员租住,获得租赁房源的社员需要按月支付房租,但通常房租水平低于市场租金。满足社员住房需求后,剩余住房可以按照市场租金出租给非社员。

盈利分配方面,合作社收取的房租在扣除建房贷款本息以及房屋日常运营费用后分配给社员。在产权方面,合作社所建住宅产权归住房合作社所有,但社员对合作社住房享有终生使用权,使用权可以继承,但不能转让。如果社员中途退租,合作社将向社员退还至此为止的全部房费(会费加全部租金),再将该房转让给新加入的社员。

图:住房合作社运营模式

由于合作社发展初期是公益性质的互助组织,德国政府为其出租房建设提供了诸多政策优惠,主要包括:土地供给,采取低价供应;融资支持,政府为住宅合作社提供长期低息或无息贷款,贷款期限一般在30到40年,最长可达60-65年;税收优惠,政府以较低的税率向合作社征收所得税、财产税、不动产购置税和交易税等(后期住房合作社所建房屋也开始对外出售,逐渐拥有开发商属性,政府规定若合作社向社员出租的房屋比例低于所建房屋的90%时,则不再享有税收优惠);货币补贴,如果合作社所建住房仅用于社员租赁使用,政府会适当补贴部分租金。

整体来看,在国家大规模供给阶段,德国住房供给结构形成了开发商、合作社以及私人建房等多主体供给体系,保证了德国房源端的充足供给。

1965年以后,政策进一步转向保障租赁需求,主要体现在发放租房补贴并约束租金上涨,控制租房群体承担的租金压力。政府于1965年颁布《租金补助法》,规定由联邦政府和州政府承担低收入家庭实际交纳租金与可承受租金的差额,可承受的租金一般按照家庭收入的25%确定。

《租金补助法》实际通过货币补贴的方式提高租房群体的支付能力。随着住房市场加速市场化,租金持续高涨,出现房东随意解除租赁合约的情况,德国政府于1971年颁布《住房租赁法》。该部法律规定租金3年内涨幅不能超过“合理租金”(由当地房屋管理部门与房地产企业、承租人协会、中介组织协商后制定)的20%,否则房东就构成违法行为,承租人可以向法庭起诉;如果超过50%,则直接构成犯罪,房东将面临3年刑罚风险,同时房东若想解除合约需提前通知租户,通知期限与租期长短挂钩。

图:德国存量房建设节奏及占比

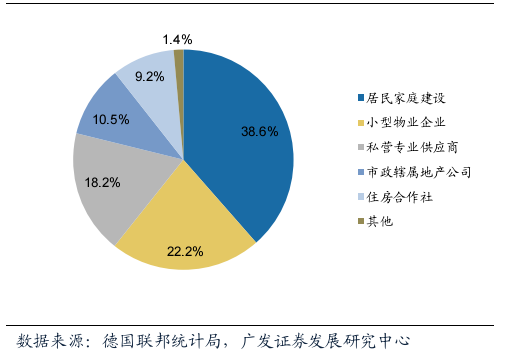

图:2010年德国租赁住房供给结构

法律制度除了规定在租金层面给予补贴之外,更使得租赁群体所享受的社会资源得以保障。与中国不同的是,德国没有户籍制度,可以做到真正意义上的“租购同权”。只要居民能够依法纳税,租户也能够享受到与购房者同等的教育、医疗等资源,保障租户的合法权益。如在教育资源方面,只需租房即可获得所在地区接受教育的权利,而且学校并无等级区分,学区内的教师轮岗执教,保障教育资源同权。

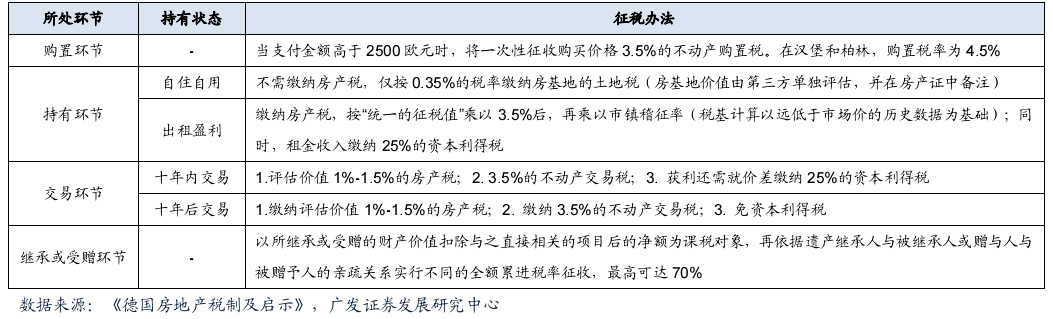

在德国住房制度顶层设计的四部奠基法律框架下,政府在购置、持有、交易、继承、赠予等各个环节均制定了税收制度,所涉及到的税种主要包括土地税、房产税、不动产购置税、不动产交易税、遗产税与赠与税等。在税收的制定上,一方面,对于自住和出租类房屋,征税标准相对较低,保障刚需;另一方面,通过设置高额的不动产交易税,打击投资性需求。

图:德国房地产领域税种

德国奉行稳健的信贷政策,防止过量货币资金流入房地产市场。由于政府对杠杆水平的严控,2016年德国负债占GDP比重仅为106.3%,而同期美国、英国、法国、加拿大的负债占GDP比重分别为151.6%、163.8%、185.5%、217.8%,德国显著低于其他发达国家。

图:德国住房融资来源及市场份额

从融资渠道来看,德国住房融资体系采取多渠道配贷、提供多种贷款形式,防范融资风险,保障住房融资体系的安全。融资渠道主要包括全能银行和专业银行两大类。全能银行从事全面的金融服务业务,包括吸收长中短期储蓄存款,建立长期专项基金,发行各种投资证券,提供各种长中短期贷款,从事证券买卖业务和其他金融服务。专业银行主要从事专项金融服务,包括抵押银行、住房储蓄银行。德国《住房储蓄银行法》规定不允许金融机构提供100%的抵押贷款,在满足居民购房需要的同时,通过多渠道配贷有效分散银行风险。因而几类银行中市场份额最高的不超过32%,最低的也达到10%以上。

住房结构方面,据2014年联邦统计局的统计资料显示,德国的住房自有率仅为45.5%,远远低于欧洲其他国家,瑞典、西班牙的自有率均高达82%。具体城市来看,德国核心城市住房自有率均处于低位水平,柏林住房自有率仅为14.2%,汉堡住房自有率也仅有22.6%。

新加坡住房研究

自1964年建国总理李光耀提出“居者有其屋”计划以来,据建屋发展局数据,目前新加坡住房自有率已经达到90.9%,居住在组屋中的人口占比82%。在研究组屋制度的过程中,我们认为组屋制度的核心主要有三点:

第一,覆盖市场阶梯化需求,目前新加坡住房市场逐步形成了“廉租房-廉价房-改善型组屋-私房”的多层次供应体系,满足市场“低收入、中等收入、高收入群体”、“本国公民、永久公民、外国人”多样化需求;

第二,政府作为组屋的唯一供应主体,具有强调控性:一方面土地与资金的制度支持保障供给端组屋的建造与分配,提高住房自有率,另一方面,政府对组屋建造量、价进行调控,使得其与经济发展相匹配;

第三,完善转售和出租市场,抑制投机的同时,提供了资产退出、变现的途径:通过转售市场、出租市场的建立,组屋制度不仅解决了居住问题,更逐步实现组屋价值最大化,提供退出变现机制的同时,又通过税收、转售时间、转售对象规定等限制了投机性需求。

从住房供应主体来看,新加坡住房呈现政府和市场两重供给方的双轨制供应体系。政府作为组屋的供给方,提供的住宅类型包括针对不同收入群体的1居室-5居室组屋、满足老年人需求的乐龄公寓;私人建造商提供住房条件更为高档的私人住宅,分为有地私人住宅和非有地私人住宅两种。而为满足中高层收入群体的本国公民需求,政府和私人建造商合作提供执行公寓(EC)、私人组屋住宅(DBSS),这两类住房由私人建筑商建造和售卖,但一般价格低于市价的20%,同时其申请资格参照组屋执行,仅限新加坡公民申购。

图:新加坡住宅类型

从住房存量结构来看,据建屋发展局数据,16年新加坡住房总存量126.4万套,其中组屋101.2万套(占比80%),私人住宅存量24.9万套(占比19.7%)。组屋、私人住宅二元制供应体系与新加坡人口结构有一定关系,新加坡人口构成中外国人占比较高,而组屋对申请人身份有严格的限制,其受众是新加坡公民和永久居民,外国人仅能在私人住宅市场购房。16年新加坡总人口561万,其中新加坡公民341万人,占比60.8%,永久居民52万人,占比9.3%,外国人167万人,占比29.8%。外来人口的逐步增加保障了私人住宅市场的活力,同时,多层次组屋制度保障了各收入阶层本国公民的需求。

组屋发展的关键要素——土地制度和资金支持

新加坡组屋制度的建立和发展可以初步分为四个阶段:第一,自治初期的只租不售阶段:这一阶段组屋不仅充当推动社会发展的角色,而且是建立新国家的政治工具,考虑到缓解住房问题的紧迫性以及居民的购买力,住房供给以满足中低收入者租赁为主。

第二,提出“居者有其屋”计划,鼓励住房自有化:通过土地端征地制度的形成,组屋建造成本得以降低;通过资金端中央公积金的支持(中央公积金对建屋发展局的间接资金支持以及对购房者的贷款补贴制度),HDB建造组屋和购房者购买组屋的资金来源有所保障。

第三,组屋由保障低收入群体覆盖中等收入群体,转售市场逐步形成:新加坡政府建立住房与城市开发公司,建设五居室组屋,满足中等收入群体需求。同时,转售市场逐步形成,1971年政府允许转售组屋获得资产升值变现,在条件放宽之前,只能以特定价格回售给HDB。

第四,90年代以后,新加坡政府在组屋供给上更加多元化,进一步注重组屋质量与价值的提升:通过转售市场和出租市场的形成,组屋不仅成为解决居住问题的途径,更提供了资产退出、积累储蓄的方式。但与此同时,转售组屋也伴随着税收、时间等一系列限制条件,组屋建设的目的依旧以保障刚需为主,严控投机行为。

整体来看,新加坡的组屋经历了从满足中低收入者租赁到满足低收入和中高收入群体自有的发展阶段,并逐步从保证数量到提高质量。顶层制度包括土地制度、公积金制度以及组屋交易环节的设计是调控并维持新加坡房地产市场稳定的主要推动力量。

回顾土地征用制度的变迁,我们认为,虽然建屋发展局获取土地的成本逐渐公允,目前已经演变成以市值为主要依据,拿地成本的优势已经较小,但1966-1995年期间(尤其是1966年-1973年土地征用制度形成初期),政府以廉价成本获取大量土地,降低了组屋建造成本,为“居者有其屋”初期的成功实施奠定了坚实的基础。

根据HDB2016年的年报显示,HDB去年的资本支出达到88.9亿新元,其中购买土地的支出占到总支出的49%,房屋的建造费用占到总支出的47%。而在1981年,5居室组屋土地成本占总成本的比重不超过36%。

新加坡强制储蓄的中央公积金制度一方面保障了组屋供给端建屋发展局的资金来源,另一方面为需求端公民购置组屋的首付房贷提供资金支持,是新加坡“居者有其屋”计划顺利实施的重要一环。

中央公积金实施会员制,所有新加坡公民和永久居民身份的受雇员工都必须根据相关规定缴纳一定数量的公积金。其对需求端购买组屋的支持主要体现“高存”,通过缴纳中央公积金,相当于存储一笔年利率为2.5%的资金(而新加坡前十大银行银行存款年利率从02年8月至今持续保持在0.5%以下,17年9月存款年利率仅为0.16%),在购买组屋时可以从中央公积金普通账户提取资金用于支付首付和后期房贷本息。而对于供给端HDB建造组屋,中央公积金局利用会员储蓄购买政府债券,政府获得资金后再以专项资金支持计划向HDB提供资金,相当于会员储蓄资金间接流入HDB建造组屋。

供给模式以“先预定后建造”为主,定价由政府决定

组屋的购买模式分为3种,分别为BTO、SBF、ROF模式,三种模式的区别在于BTO采用“先预定后建设”方式,而SBF和ROF模式预订的房屋为“已经建成或者是正在建造中”的组屋,一般来说,BTO模式从预约到最终购买需要用时3年6个月,而SBF和ROF模式下,用时相对较短,约用10个月和8个月。其中,通过BTO模式购买组屋的占比最高,达64.46%,为购买组屋的主流方式。

图:组屋预订量、建造量与售卖量

通过“先预定后建设”为主,配合“已建成/建设中待预订”为辅的组屋购买方式,政府一方面可保障对申购时间要求较高的申请者的需求,另一方面,BTO模式下,依照需求确定供给量,在申购需求不足的时候,取消相应的组屋建设计划,一定程度上可以减少组屋建设供过于求的情况发生,使建设量与预定量、售卖量更为匹配。

根据HDB年报数据,由于组屋主要申购模式BTO从预约到售卖约用时3年6个月,我们采用2014、2015、2016三年组屋当年售卖量/三年前预定量粗略估计供需比(供给/需求),可以得到14-16年新组屋供需比分别为94.9%、81.9%、98.9%,基本可以满足市场需求(由于组屋建造包括用于售卖和用于租赁的两部分,我们这里采用售卖量而非建造量对应申购组屋群体的供给端指标)。

从组屋的定价来看,政府是定价主体,对一手组屋的价格实行严格的管控。一般来说,2-4居室组屋的售价约为新加坡家庭年收入中位数的3-4倍,保障组屋的可购买性。相比同地区二手组屋价格(市场化定价)来看,同一地段相同类型的一手组屋其价格往往低于转售的二手组屋,以17年5月发售的武吉巴督地区组屋为例,考虑补贴的情况下,新组屋价格约为二手组屋的三成到六成,不考虑补贴的情况下,新组屋约为二手组屋的六成左右。

图:住房收入比(组屋售价/家庭年收入)

通过公积金缴费率控制HDB资金端供给,间接调节组屋供给量

除了通过“先预定后建造”为主的方式调控组屋供需平衡之外,在出现供需失衡的情况时,政府还可以通过调节中央公积金缴费率间接调控组屋供给。截至2016年中期,中央公积金的资金规模达到了3289亿新元,占GDP的80.2%,覆盖会员已达376.1万人(所有新加坡公民和永久居民身份的受雇员工都必须根据相关规定缴纳一定数量的公积金),占新加坡总人口的67%,同比增长2%。中央公积金资金量的规模性和覆盖人群的广泛性使得其在住房市场上具备一定的宏观调控能力,通过控制HDB资金端供给量,得以间接调节组屋供给量。

回顾公积金纳费率的历史调整时点可以发现,政府分别在1986年、1999年两次通过调控纳费率宏观调控组屋建造量。

在1968—1985年期间,随着中央公积金纳费率的不断提高以及“100%住房自有率”目标的激励,HDB每年建造的组屋数量不断加大,尤其是在1982—1984年间,组屋建造数量增幅显著,在建数量由82年的19532套激增至1984年的67017套。

针对组屋市场供过于求过热现象,为避免中央公积金在房屋建造中的过度使用,中央公积金局于1984年开始将公积金纳费率由50%下调至86年的35%,减少中央公积金局会员储蓄,间接控制HDB资金来源,HDB的组屋建造量也逐步下降到1989年11793套。

在九十年代初期,过度建设的问题再次出现,同时受1997年亚洲金融危机爆发影响,HDB积压了超过30000栋组屋的库存。中央公积金局1998年再次下调公积金纳费率(如针对50岁以下的缴费雇员,纳费率由40%调低至1999年的30%)。目前,公积金纳费率趋于稳定,50岁以下雇员缴费率在35%上下波动。

图:调节CPF纳费率控制HDB资金来源

制度保障各阶层“居者有其屋”的同时抑制投机

新加坡组屋在申购(租)、分配、持有、转售、转租等政策制定都以“保障刚需、抑制投机”为核心要点。一方面,在申购和分配环节,组屋覆盖广,公积金补贴力度较大,保障市场多层次的公民刚性需求,同时针对中低收入群体定向补贴,对特殊家庭优先分配,优先保障中低阶层人群需求;另一方面,通过转售、转租市场的形成,政府为组屋提供了“抑制投机”的资产变现机制,保障流通市场的稳定性。

申购环节中,政府规范购买流程和购买模式,并对申请者的资质进行规定。申请人资质的衡量标准主要包括身份、年龄、收入和产权。身份限制保障了组屋的受惠对象主要为公民,单身永久居民和外国人不能购买组屋,永久居民仅能以家庭形式购买组屋,且家庭中必须同时有公民成员才能申购新组屋,纯永久居民家庭仅能购买二手组屋。对于收入和产权的限制则使得组屋供给更贴近中低收入家庭需求。

在分配环节中新加坡政府按照申购次序(初次申购、二次申购)进行分配,优先保障“初次申购者”和“特殊群体”需求。一般来说,HDB房屋的70%-95%分配给初次申购者,而对于新加坡政府对于“特殊人群”的保障主要体现在加大对于育儿家庭、老年人家庭、多代家庭等特殊群体的供给力度上。

自1971年政府允许转售组屋以来,目前新加坡已经形成了相对完善的组屋转售与出租市场,提供了资产退出、变现的途径的同时,通过限制转售、出租的时间、种族比例、税收、额外费用等条件,抑制投机行为。

例如,转售市场限制五年后才可进行再次出售,除了时间限制之外,卖房者还需要缴纳印花税、升级征收费、转售抽润费等额外费用。出租市场上也同样有3-5年的时间限制,一般来说,在购房五年后方可对外出租,如果组屋在10年8月之前购买并未使用购房补助金,三年之后可以出租。出售和转租都需要经过建屋发展局备案,转租的许可,最长可达三年的审查期。

具体来看新加坡抑制投机的税收制度,转售阶段主要税种是印花税,除了基本印花税(BSD)之外,新加坡政府规定,10年2月20日后购买并在持有期间卖出的住宅要缴纳卖方印花税(SSD)。

基本印花税(BSD)按1-3%的累进税率征收,政府在2011年和2013年两次上调额外买方印花税(ABSD)来抑制投机性买房,除新加坡公民首套免征外,其他按照5%-15%的印花税进行征收。除了转售阶段的征收额外印花税率和卖方印花税的方式抑制投机行为之外,在持有阶段,新加坡政府提高非自主房屋税率同样起到抑制投机的作用。

政府根据房屋的年值(税务局定期评估),对自住房屋按0-16%的累进税率以及对非自住房屋(房屋出租等)按照10-20%的累进税率进行征收,非自住房屋税率明显比自住房税率高。

总结新加坡组屋制度,我们认为,顶层制度包括土地制度、公积金制度以及组屋交易环节的设计是调控并维持新加坡房地产市场稳定的主要推动力量,而在制度的设计过程中,政府作为组屋的唯一供应主体,以强调控手段保障了市场量、价相对稳定,使得其与经济发展得以匹配。从具体组屋申购到交易环节设计来看,政策出发点均在于“保障多样化刚需(多层次供给对应多群体刚需),抑制投机性需求”。