第一太平戴维斯:全球奢侈品零售市场2018年展望

本报告聚焦奢侈品零售市场,揭秘年内奢侈品牌开业门店最多的城市,遴选潜力突出的奢侈品牌扩张“沃土”,盘点欧洲新兴的零售物业投资市场,更奉上2018年全球奢侈品零售物业市场前景展望。

今年奢侈品消费意外反弹,且预期到2020年都将延续增长趋势,应可为2018年零售物业需求带来利好支撑。中国消费者的奢侈品消费增加,有望重燃奢侈品牌在中国境内以及港澳等境外热门旅游地增设门店的需求。但与鼎盛时期相比,此轮扩张动作将相对保守,主要集中在重点城市的核心商圈。

然而全球范围来看,2018年奢侈品牌门店扩张将更看重具有增长潜力的战略性市场以及未饱和市场。这一倾向已在奢侈品牌的目标市场选择中得到了印证。根据第一太平戴维斯对30个奢侈品牌扩张需求的追踪记录,法兰克福、慕尼黑将成为奢侈品牌在欧洲市场的首选下一站,巴黎、伦敦也跻身前五。全球而言,则以美国城市独领风骚,迈阿密、纽约、洛杉矶均被奢侈品牌列入2018/19年扩张计划。

凭借对品牌需求的透彻认识以及对新品牌入驻动向的全面掌握,我们为您提供最专业的顾问建议,助您深入洞察重要的成熟市场及新兴市场。

奢侈零售专业研究团队的思想领导力及市场信息更令我们如虎添翼。近年来我们与奢侈品零售业众多客户合作,为若干大宗交易提供了顾问服务。依托集团独特的全球业务平台和资源,我们可同时就全球各大城市的地段、价值、关键物业标准给出专业建议。

2017年,王者愈发荣耀

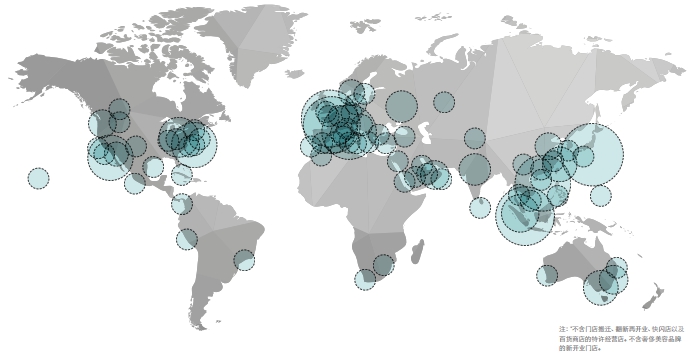

随着2016年个人奢侈品消费增速放缓,2017年新开业门店数量也应声而落。奢侈品牌签新租约的意愿低迷,有部分新增门店计划搁浅。预计到2017年末,全球奢侈品牌新开业门店*将在350家左右,较2016年的470家显著减少。

从数量上看,奢侈品牌门店扩张规模有所缩减。从分布来看,新店主要集中在欧洲、北美、亚太(中国除外)的零售目的地城市。与2016年相比,以上区域的新店占比均有所上涨,同期中国、中东地区的比例下降。

2017年奢侈品牌新开业门店

零售目的地城市在2016年再次成为奢侈品牌的关注重点,到2017年,这些城市的“王者”光环愈发耀眼。这一趋势从新开业门店的城市分布情况就能一目了然。2016年排名第二的巴黎如今重回榜首。巴黎曾在2015年底发生恐怖袭击事件,导致旅游业遭受重创,而后随着旅游业回暖,零售运营行情也逐渐改善。

2017年奢侈品牌新店布局十大热门城市

2017年中国市场的奢侈品牌新开业门店同比减少,但其奢侈品消费客群的规模及消费偏好仍对奢侈品牌在周边市场的扩张有着重要影响。新加坡、东京的2017年新开业门店数量与2016年大致持平,这部分归功于中国出境游的强劲增长。

然而就东京而言,日本本国奢侈品消费力也为品牌扩张提供了重要的市场支撑,尤其是在中国赴日游放缓的背景下。出于类似原因,多伦多、洛杉矶、吉隆坡对奢侈品牌的吸引力也有所增强,成功跻身2017年奢侈品牌新店布局十大热门城市。

虽然全球新开业门店数量同比减少,门店面积却在不断扩大。这一趋势不限于新开业门店。一些奢侈品牌调整策略,加强战略市场投资同时精简门店组合,因此将部分门店予以搬迁/整合,并甄选当地“黄金”地段开出更大门店。

奢侈品牌新开业门店的平均面积从2016年的3,100平方英尺增加到2017年的3,300平方英尺。即便在纽约、东京等“寸土寸金”的房地产市场,2017年新开业门店的面积也较往年有所增加。

奢侈品牌扩张“沃土”大盘点

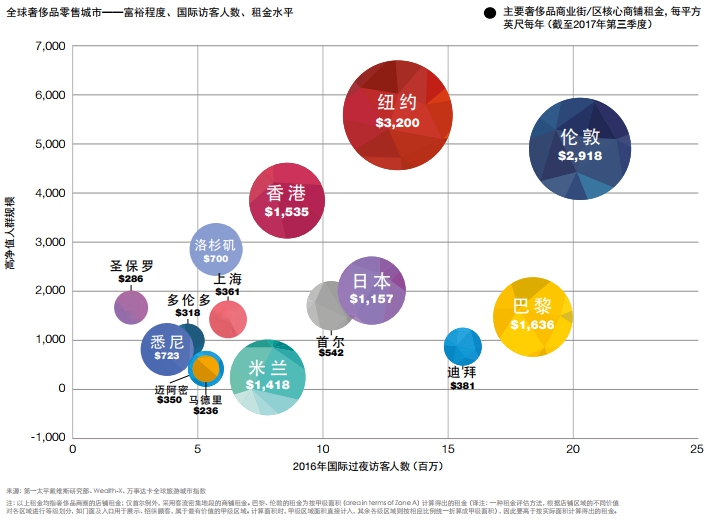

2016年至2017年初奢侈品零售业遭遇“寒潮”,部分城市(如纽约、伦敦)房地产成本高企,更令行业雪上加霜。而纽约、伦敦未能跻身十大热门城市前三甲,原因似已不言而喻。然而,若从市场规模、国际访客、高净值人士等指标来考察奢侈品消费潜力,则会发现纽约、伦敦依然富有吸引力。事实上,如单纯考虑宏观指标,则奢侈品牌扩张的三大目的地城市依次为纽约、东京、伦敦。

以上三座城市除外,还有一些城市在宏观交易指标以及零售租金水平这两方面表现突出。多伦多正是其中之一。

无论从人口、高净值人群规模、入境访客数量还是零售销售额,多伦多都比悉尼更胜一筹,而奢侈品商业街的核心店铺租金却不及悉尼同类店铺的一半。多伦多的租金竞争力以及奢侈品消费潜力无疑巩固着其对奢侈品牌的吸引力,因此就2017年新开业门店数量而言,多伦多排名全球前十也在情理之中。

此外,在迪拜、首尔、迈阿密、洛杉矶、马德里、东京等热门零售市场,访客人数显著增长(上述城市的入境访客均较2013年增加20%以上),加之店铺租金成本相对低廉,有望吸引奢侈品牌入驻或扩张。而这些城市能否在中长期内维持奢侈品零售消费潜力,将取决于国内消费力、当地品牌饱和度以及总运营成本等关键因素。

轻奢品牌更加活跃

从2017年门店开业情况来看,轻奢品牌的扩张态度更加积极。虽然“超奢”品牌依然占据市场主导地位,但就新开业门店而言,轻奢品牌占比已从2016年的38.1%上升至2017年的44.9%。

轻奢品牌新开业门店的首选城市与奢侈品牌“大盘”基本一致。巴黎仍傲居第一;伦敦本轮表现提升,排名第二。

超奢品牌布局相对完善的城市也在轻奢品牌的重点关注之列。例如,上海虽未能跻身十大热门城市,但对轻奢品牌的吸引力可圈可点,与东京并列第九位。上海也是少数几个由轻奢品牌主导扩张格局的城市之一,2017年轻奢品牌新店占比高达57.1%。

2018年展望

2017年全球奢侈品消费增长快于预期。据贝恩公司(Bain & Company)预测,至年末个人奢侈品消费可实现6%的同比增长,到2020年将能维持4-5%的年均增长率。奢侈品消费反弹,主要归功于中国内地消费者,且后市可能会刺激中国主要城市的新店需求回暖。内地游客短途出境游的热门目的地如香港、澳门,也会出现品牌门店扩张需求。但全球而言,新店将继续集中分布在欧洲、北美那些具有战略意义且尚未达到饱和的市场。

轻奢品牌的扩张将继续成为2018年奢侈品市场的重要主题,这类品牌将主攻全球零售目的地城市。

由于轻奢品牌可为所在城市的多品牌店铺提供支撑,因此我们预期零售租赁需求将有所改善,尤其是在遭受2016年奢侈品“寒潮”冲击最为严重的市场。

2018年奢侈品牌将愈发以战略型市场及未饱和市场为重心,这一趋势在本报告追踪的30个奢侈品牌的扩张需求上得到了反映。法兰克福、慕尼黑是奢侈品牌扩张欧洲市场的首要目的地,巴黎、伦敦也在前五强之列。放眼全球,则美国城市的重要性更加凸显。迈阿密、纽约、洛杉矶均是奢侈品牌2018/19年门店扩张的重量级目标。就纽约而言,这意味着零售租赁市场今年遭遇的阻力将在2018年开始减弱。