国信证券:大周期已迈入成熟期,小周期正处于衰退期

行业已迈入成熟期,市场容量虽大、但长期增长潜力不足

商品住宅开发经过近二十多年的高速发展,已成为年销售规模十万亿元、影响国民经济发展的支柱产业,从大周期的角度观察,已迈入了成熟期,市场容量虽大、未来仍有发展空间,但由于基数也大,因此长期增长潜力并不足。

1、行业基数高、长期增长潜力不足

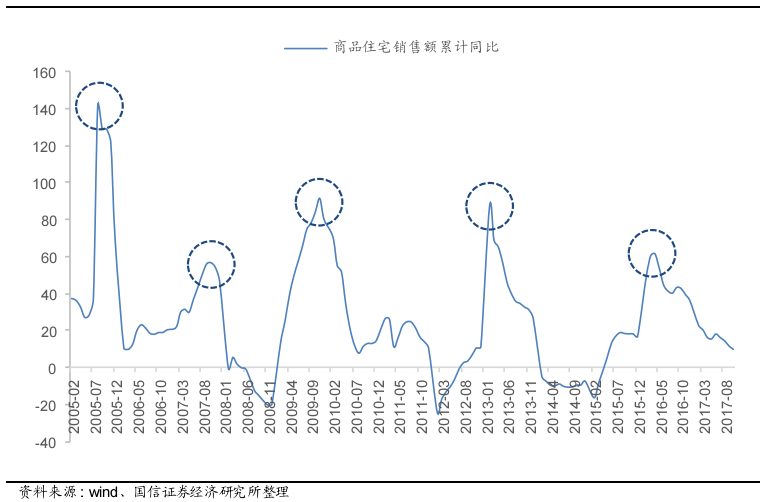

新建商品住宅领域是行业最重要的组成部分,但由于基数高,未来的增长潜力不足:(1)商品住宅销售额增速波峰呈现回落趋势;

图:商品住宅销售额增速呈回落趋势

(2)即使按照最完美、最乐观的假设,所有潜在需求都能转化为有效需求,且不考虑保障房及住房租赁的冲击,从潜在需求看,假设新建商品住宅年平均增速5%,按前述改善性需求参照若美国人均居住面积得出的604亿平总需求将在2040年耗光;假设年平均增长10%,上述总需求将在2033年耗光。若按前述改善型需求参照英国人均居住面积得出的362亿平总需求,按年平均5%和10%两种增速下估算,则总需求将分别在2033年和2029年耗光。因此从增长潜力看,中国商品住宅开发的增长潜力不大了,临近增长的天花板。

2、中长期亦面临一定程度的隐忧

商品住宅开发经过近20年的高速发展,随着人口拐点出现、城镇化发展进入后半程,行业中长期发展面临一定程度的隐忧:

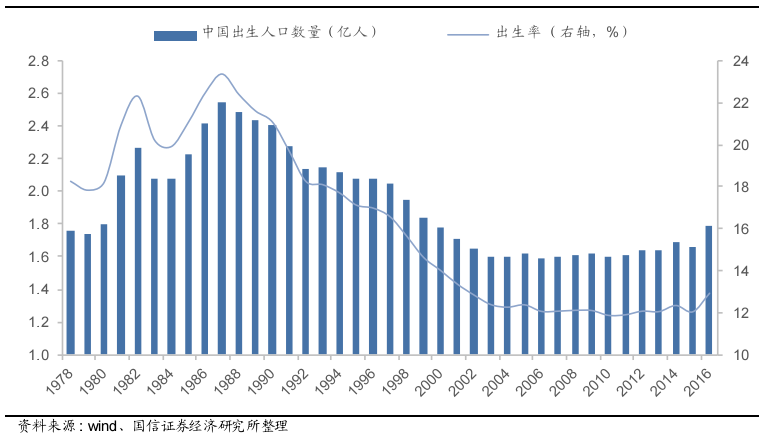

(1)人口出生高峰期已过:随着20世纪80年代人口出生高峰期的逝去,我国人口出生率呈现回落趋势,短期难以显著回升;

图:中国人口出生高峰期已过

(2)置业人口面临拐点:人们普遍将20~65岁的人口归为置业人口,将20~45岁的人口归为刚需人口。从置业人口来看,近三年增长已趋于平缓,同时置业人口占总人口的比重于2014年开始回落,置业人口面临下行拐点。从刚需人口来看,2011年为近十多年的高点,2012年步入回落趋势,预计在行业未发生明显变化的情况下,中短期趋势难以扭转。

(3)人口老龄化拐点已现:从抚养比的角度,非劳动年龄人口对劳动年龄人口的比率在2012年出现上行拐点,其中主要是老年人口数上升较快。

(4)城镇化进入后半程:虽然我国城镇化率仍有提升空间,但大部分省及直辖市已处于城镇化的后半程。

当前处于小周期降温阶段

本轮小周期衰退期始于2016年4月份(确认的时点为2016年6月),当前仍在处在这一阶段——基本面:新建商品房销售面积、销售额、施工、新开工等累计同比增速持续回落,最新数据较本轮小周期繁荣顶点均有大幅回落;资金面:房企到位资金大幅回落,按揭贷款利率呈现攀升趋势。

1、行业基本面大部分指标见顶回落

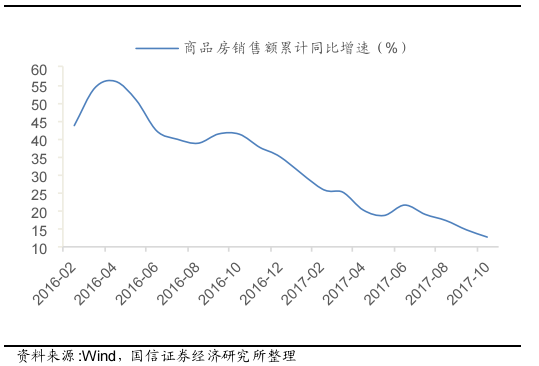

(1)销售增速保持回落态势

2017年1-10月,销售面积累计同比增速为8.2%,较2016年1-4月(本轮繁荣顶点的为2016年4月)回落28.3个百分点;销售额累计同比增速为12.6%,较2016年1-4月回落43.3个百分点,商品房销售处于显著降温态势。

图:商品房销售额累计同比持续下降

(2)新开工与施工均处于显著降温态势

2017年1-10月,房屋施工面积累计同比增速为2.9%,较2016年1-4月回落2.9个百分点;新开工面积累计同比增速为5.6%,较2016年1-4月回落15.8个百分点,均处于降温通道。

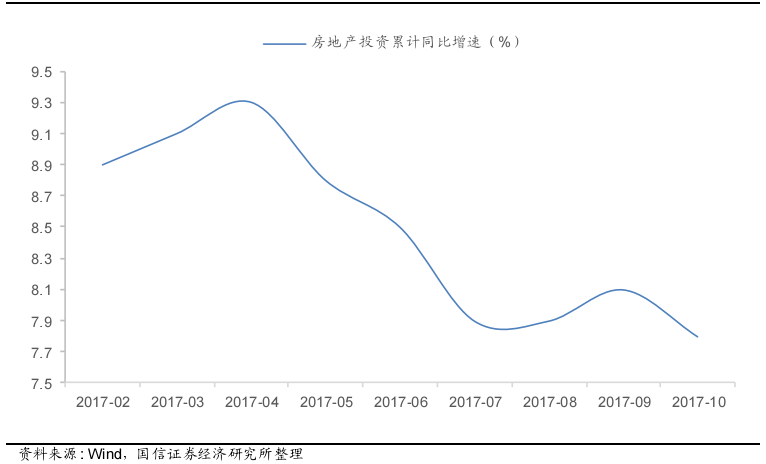

(3)房地产投资增速震荡回落

2017年1-10月,房地产投资累计同比增速为7.8%,延续2017年4月高点以来的震荡回落趋势。

图:2017年1-10月房地产投资累计同比震荡回落

2、资金面处于偏紧状态

(1)房企开发资金持续回落

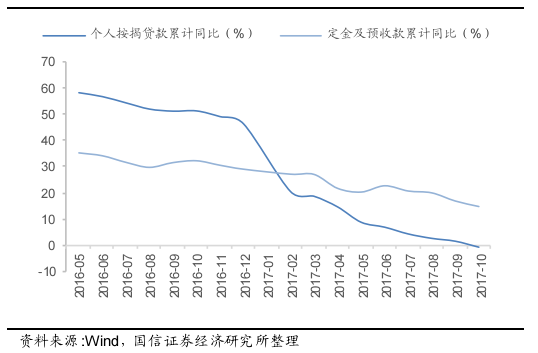

2017年1-10月,房地产开发企业到位资金同比增速为7.4%,较2016年1-5月的高点回落9.4个百分点,其中,个人按揭贷款同比增速为-1%,较2016年1-5月回落59.5个百分点;定金及预收款累计同比增速为14.8%,较2016年1-5月回落20.4个百分点。

图:个人按揭与定金及预收款累计同比增速持续回落

(2)购房贷款利率持续上升

2017年以来房贷利率呈现上升趋势,根据融360数据,2017年10月全国平均首套房及二套房平均贷款利率分别为5.3%、5.66%,较2017年1月分别上升了0.84和0.26个百分点。房贷利率的连续上升反映出银行信贷收紧,居民购房需求继续受抑制,行业仍将持续降温。

3、预计2018年行业将进一步降温,部分指标将出现负增长

2017年以来,从中央到地方出台的“打压、收紧”为基调的调控政策已成为常态,而十九大报告提出“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居”,更是体现出调控的多层次性与长效性,这意味着行业调控将维持,行业小周期衰退格局仍将延续,我们对2017及2018年行业基本面做出如下判断:

一、预计2017年房地产投资增速5~7%、新开工3%、销售面积6%、销售额9%;二、预计2018年房地产投资增速3%~5%,新开工面积、销售面积和销售额均负增长,增速为-5%~-10%。若2018年政策不能适时放松,2019年行业衰退将扩大。