商业原报道 | 宝龙解码:文化艺术IP与一二线选择

观点网 进入十月中旬,退却了国庆黄金周千万人旅游大潮的杭州,恢复了往日的宁静与闲适。微凉的秋风,满城的桂香,是这座城市最美的季节。

从萧山机场到市中心武林广场的车程依旧是一个小时左右,但对如今的杭州人来说,萧山,包括后来的富阳、余杭和临安已不像从前般遥远,鳞次栉比的建筑拔地而起。城市更新以超乎人们认知的速度,刷新一个又一个板块的地价和房价,也许不需几年,武林广场将不再是杭城人心中唯一的市中心。

一切都印证着,杭州的格局正在改变。

2010年11月,宝龙以22亿夺得下沙地块首次入杭;今年8月25日,以17.8亿拿下临安区青山湖科技城商住地,宝龙已在杭州布局9个项目,成为除上海以外最重要的城市。七年间,宝龙见证了杭州商业地产由寒冬逐渐苏醒繁荣,也在发展中不断改变和摸索适合自身的商业模式。

一段以富阳艺悦酒店、大江东宝龙广场和滨江宝龙城的商业体验之旅中,也提供了观察与梳理宝龙商业道路的机会。

商业里的文化艺术IP

在宝龙的购物中心、酒店等商业综合体中,文化艺术的融入是其最鲜明的特色,这与董事局主席许健康对收藏艺术品的极致热衷不无关系。文化艺术已成为宝龙一个独立的产业进行发展,成立拍卖公司,并在全国开设画廊、美术馆。

将文化艺术发展成宝龙地产控股体系下四大板块之一,并全面融入地产这个最大的主营业务中,是宝龙走出的创新和差异化道路。用当下流行的术语来说,文化艺术已成为宝龙经营商业地产的IP。

当商业地产告别资本扩张型的粗放经济增长模式,当80、90甚至00后渐成为主流消费客群,更加注重感官体验和精神追求成为这个时代实体消费的普遍特征,如何经营用户成为商业地产商需要解决的核心课题。在此情况下,IP顺势登场。

作为商业社会里重要的流量入口,IP是连接商场与消费者的强关系链条,对于商业地产来说,成功的IP意味着可以形成自带流量的“口碑型”商业。

以宝龙酒店集团旗下第二家自营“艺悦酒店”——富阳艺悦酒店为例,除了常见的艺术画廊和衍生品,酒店还设置了艺术家工作室和少儿艺术体验空间,为前来入住的客人提供不同的艺术体验,同时也吸纳了周边社区的家庭和文艺人群。

对此,宝龙酒店集团总经理夏国跃表示:“艺术酒店实际上是把艺术和酒店结合并延伸过来的产品,是一个跨界的创新。把画廊放到酒店以后,让艺术家跟社会资源,跟客群进行零距离的接触。”

梳理宝龙的酒店发展,自2013年成立了酒店管理公司宝龙艺境酒店管理公司,2014年确定打造文化艺术酒店,并在2015年正式成立酒店集团后,酒店业务已成为宝龙的重要业务板块之一。经过几年沉淀,中档艺术酒店“艺悦”,与“艺悦·精选”(高档艺术酒店)、“艺珺”(高端型艺术酒店),构成了宝龙自营艺术酒店的完整产品线。

截至目前,宝龙已拥有高星级酒店11家,自营品牌酒店4家。据夏国跃透露,经过市场调研,中端酒店是国内酒店发展最快且投资回报率较高的类型,因此艺悦也将成为宝龙主力发展的酒店品牌,5年内计划打造66家,占宝龙所有酒店数量的80%。

从运营表现上来看,2017年上半年、2016年和2015年,宝龙在酒店运营、建筑及装饰服务等分别录得收入2.37亿、3.75亿和3.26亿,其中,2017年上半年较2016年同期增加了超过50%。

此外,在宝龙打造的三大标杆项目之一滨江宝龙城,商业开发与运营基础上融入的文化IP,也成为其自带的标签属性。据悉,宝龙计划将文化画廊和艺术中心开在屋顶花园上,并在屋顶之上建筑了宝龙艺珺酒店。

当下在商场、购物中心引入文化艺术体验并不少见,不过大多只是作为多元化经营中的一个维度和手段,比如在某段时间内引入画展、艺术展,举办各类艺术活动,能够为商场带来可观的人流量。

更进一步的,比如郑志刚的K11艺术购物中心,将艺术与购物结合在一起,则是将商场本身的客群定位在了年轻、热爱时尚、艺术的这一类人。

而像宝龙这样,将文化作为整个企业导向的,在国内的商业地产领域尚不多见。

早期三四线新城布局

自2003年在厦门率先进入商业地产领域,十四年来,作为国内坚持以商业为主力的地产商,宝龙的路充满挑战。

发力商业地产之初,宝龙曾与万达并称为商业地产界的标杆企业,两者的相同之处在于形成了从产品研发、技术指标、制度流程等一系列标准化体系,并且能够实现快速复制。不同的是,此时宝龙多在盐城、太仓、泰安、蚌埠、洛阳等三四线城市的新城布局,而王健林则瞄准二线城市以及少量发达的三线城市。

宝龙初期的布局使宝龙获得了地方政府的大力支持,低地价、低分期付款、税收减免等利好,为彼时还未上市的宝龙减轻了商业地产初期资金投入的压力。虽然建设中后期不可避免进入资金支出高峰期,但随着项目建成后高额的销售利润,通过销售平衡现金流,宝龙形成了“现金流滚资产”的盈利模式。

资深业内人士指出,过往低地价拿地曾是宝龙商业模式的价值核心之一,但是随着行业竞争者逐渐增多、全国地价普遍上涨、以及土地市场更加规范等因素,模式难以持续。

截至2010年,宝龙已在全国超过20个城市开发了超过30个物业项目,其中大部分为城市综合体“宝龙城市广场”,位于二三线城市的城市副中心、新城区和开发区。

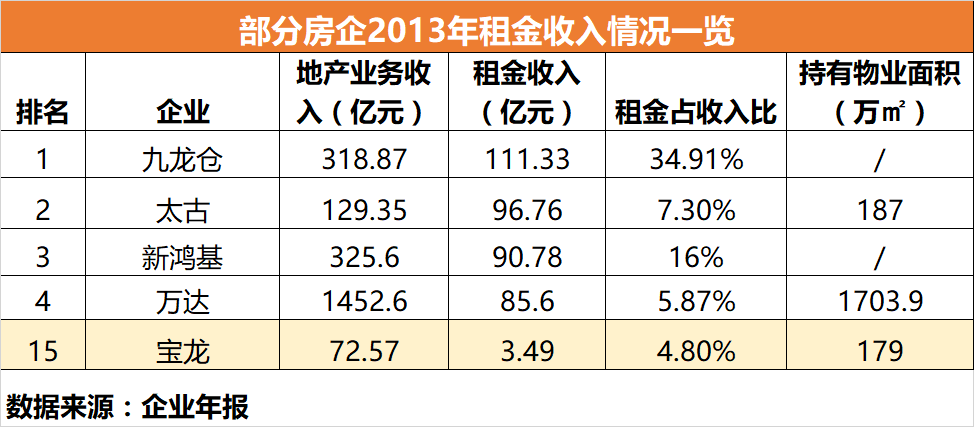

不过,2013年全国房企租金收益排行榜就显示,排名前三甲的均为港资企业,其中专注一线城市的太古地产,持有物业面积187万平方米,租金收入达到96.76亿元,每平米租金收益高达5174元。而同期的宝龙,持有商业179万平方米,租金收入3.49亿,平均每平米租金收益为195元,租金收益占集团收益的4.8%。

虽然,此刻将宝龙与盈利能力过硬的港资企业相比略显不公,但与曾经相提并论的万达相比,此时的万达已成为内房股中租金排名最高的房企。

由此可见,布局以三四线城市为主的商业地产,过往更多依赖销售回款,商业反哺地产遥不可及。

因此,对于宝龙来说,要长期保持商业地产领域的领先,回归一二线成为必然的选择。

转向一二线,深耕上海

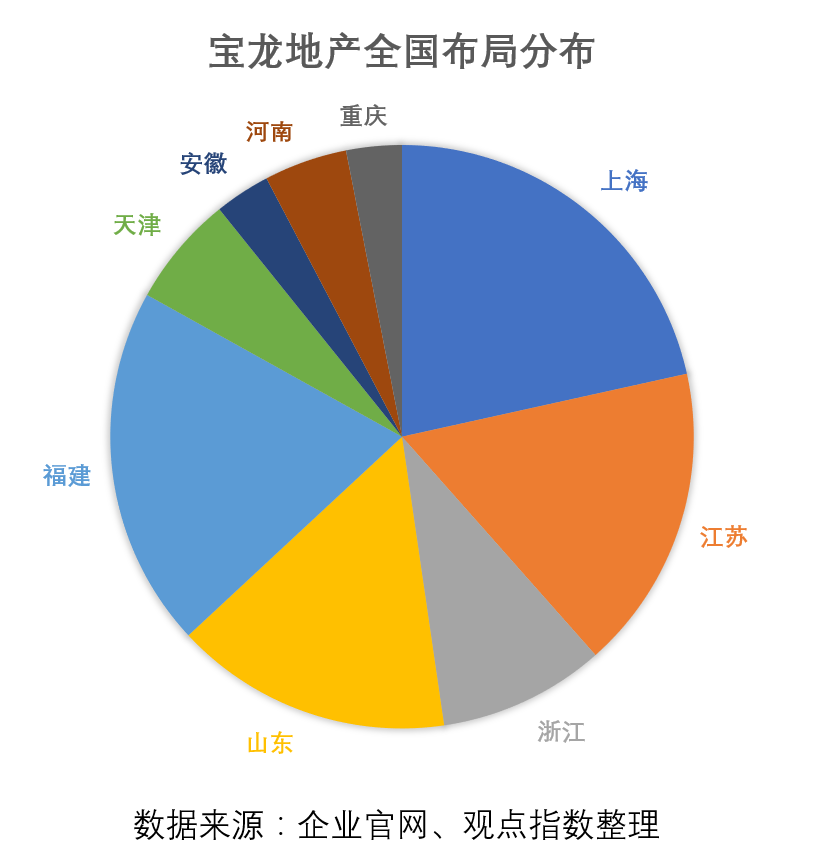

转变发生在2013年,宣布聚焦长三角后,宝龙开始从二三线城市转战一线城市。具体到区域上,上海成为宝龙战略的核心,同时布局南京、苏州、杭州、宁波、厦门和福州等六大城市。

仅2013年,宝龙就先后拿下上海奉贤、上海嘉定、上海青浦、上海七宝、杭州滨江、厦门湖边水库等一二线城市地块。截至2017年6月31日,宝龙已在上海布局16个项目。今年6月,宝龙以29.8亿元拿下杨浦区一宗商办地,首次进入上海中心城区。

许华芳此前在接受观点新媒体采访时就明确表示,抓住上海市场是宝龙的关键词之一,2017年,宝龙在上海要全面出击。到2020年,宝龙要做到的50个购物中心目标中,在上海将会超过20个。

同样,一线城市的竞争较二三线更加激烈,在上海,恒隆、太古、新鸿基等老牌港资早已占尽城市的核心区域。此外,凯德、瑞房、大悦城、龙湖等企业的角逐使得上海商业地产的竞争进入白热化阶段。

由此,宝龙的另一个变化在于,从快速复制模式转向打造标杆项目,包括上海七宝宝龙集团总部项目、杭州滨江宝龙国际中心和厦门宝龙国际中心三大核心项目。为此,宝龙不惜重金邀请Benoy、RTKL、JERDE三大国际顶尖建筑设计公司担纲三个项目的设计工作,以此来树立宝龙的品牌形象。

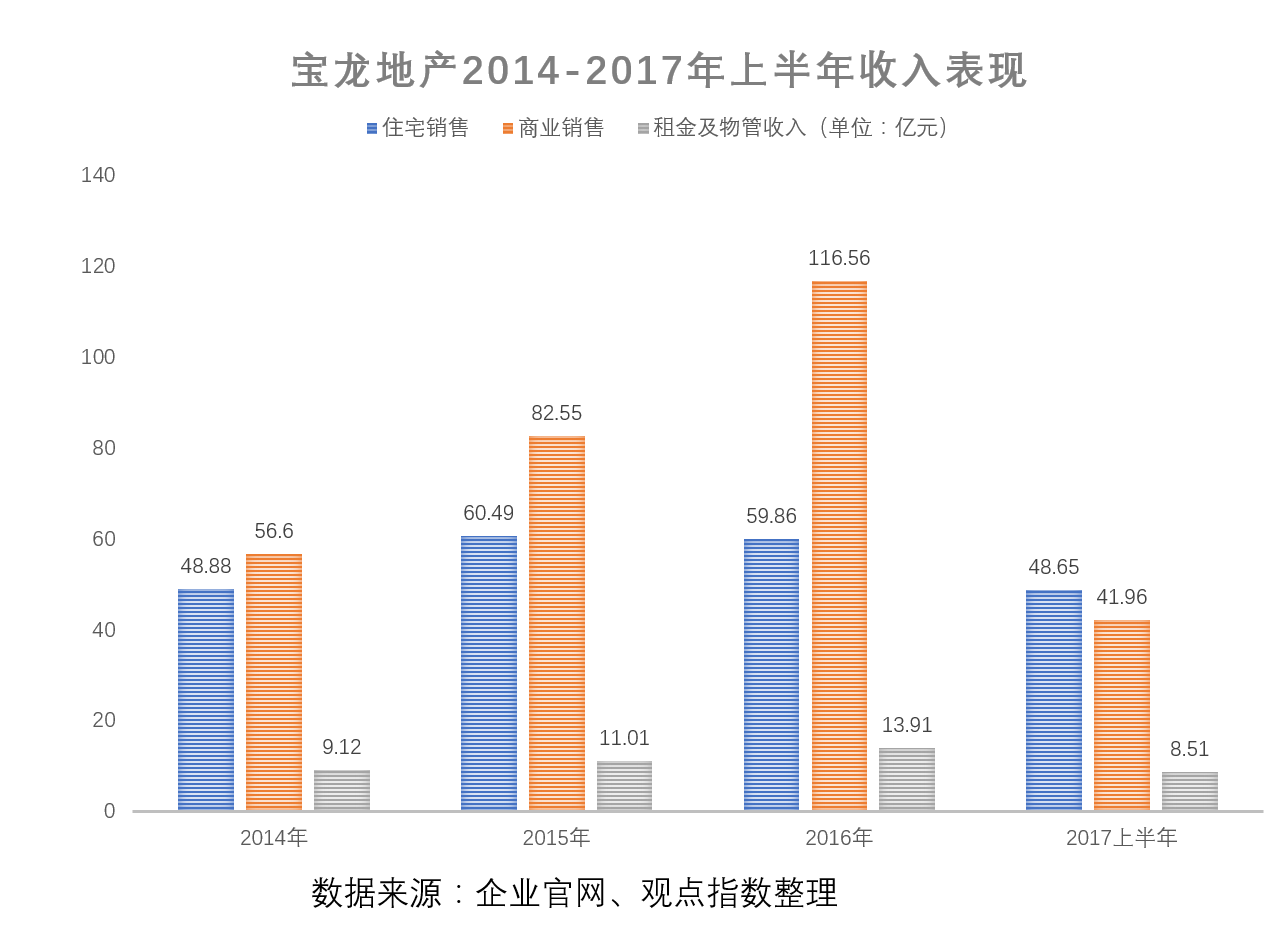

布局一二线后,宝龙在租金收入上的表现逐渐靓丽。数据显示,2014年-2016年,宝龙在自投资物业的租金收入和物业管理收入分别为人民币9.12亿、11.01亿、13.91亿元,同比增长30.1%、21%和26.3%。。

另一方面,转向一二线后,近年来,宝龙整体的扩张步调也明显调整。2014年及2015年,宝龙新增的土地面积为63.9万平方米和18.1万平方米。

对于未来,许华芳在宝龙2017年中期业绩会上表示:“希望到2020年的时候,宝龙的租金收入能到达到30亿元,变成一个真正意义上以商业为主的公司。”

原报道:用事实说话,用客观、深入的态度记录和报道;洞察全局,综合分析,运用材料与数据,呈现新闻报道原有的面貌。